【 営業時間 】9:00 〜 18:00(平日)

お金持ちだけのお話・・・だと思ってはいませんか?

次世代への継承は、資産を残される方の責任です!

まず申し上げたい事は、相続税が掛かるにしろ掛からないにしろ、その財産をしっかりと、いかに争わずスムーズに渡せるか!です。 相続人の皆様が出来る限り納得される分割を目指す事が、一番大切な事です。

決して争い事の種まで残してはいけません。 それは財産を残される方の責務なのです。

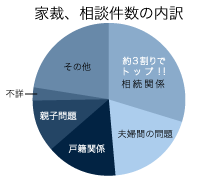

なぜ私が節税よりもまず円満分割を声高に叫ぶのかと申しますと、 現在の家庭裁判所の相談件数のトップ!

約3割が相続関係なのです。

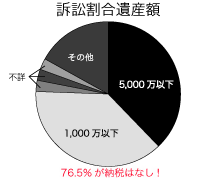

更に、相続税のかかる方(申告・納税が必要な方)よりも、相続税のかからない方が、全体の76.5%!

4件の内3件が納税は無いのにもめている事実です。

いかに残す財産に責任を持たれていない方々が多いか、という事に他ならないのです。

「 税金がかかる程うちは無いから」と仰らずに、 幸せに暮らす為の一道具である財産を、笑顔でお渡ししたいものです。

まずは相続(争続)対策をしなければなりません。

相続開始前であれば、財産の分けやすい形を考えておくと言う事です。

例えば不動産が自宅だけで、後 継ぎないしは同居しているお子さんと、独り立ちされたお子さんがみえる、という方であれば生命保険を活用し、不動産を分割する代わりに現金で 代償して分割する事や、納税資金を見込んだ生命保険に加入しておくと安心です。 特に生命保険はその加入の都度、保険会社の進める商品に言われるままに加入し、内容がいざと言う時に役立つものとそうでないものがあったり、 無駄に高い保険料を支払っていた、というケースが案外多いのです。ですから、必要な保険を必要な分だけ掛ける。保険の見直しも大切な対策だ と言えます。

そして何より「遺言書」を残される事が大切です。嫁いだあの子は家の事情も知っているから相続分を主張する事は無いだろう・・・などと楽観的な 憶測はしないことです。嫁ぎ先の外野は他人事として色々な言葉をかけます。貰えるものは貰わないと損だと。 本人は、本当に当初は何も思っていなくても、焚付けられるという事があるのです。 何度も申し上げる様に、財産は幸せな暮らしの為の一道具に過ぎません。 争い事の種を一緒に残さない様にしなければなりませんね。

お身内が亡くなり、相続が発生した場合には、亡くなってから10ヶ月以内に亡くなった方の死亡時における住所地を管轄する税務署に、相続税の申告をする必要があります。遺言書によって譲り受けた財産についても相続税が課税されます(※贈与税となる場合もあります)。

平成27年1月から基礎控除3,000万円+法定相続人の数×600万円を超える価額に対して、相続税が課税されることとなりました。

申告が必要となった場合、相続財産に関する書類や被相続人関係書類、そして相続人となった方についても相続人関係書類が必要となります。預貯金や有価証券の残高証明書、債務、土地・建物関係の証明書や保険金の支払調書など、多くの書類が必要となる場合があります。こうした必要書類のお知らせから、分割協議書の作成、相続税申告までをフルサポートで対応いたします。納税のための不動産譲渡がある場合には、譲渡にかかる税金などを含めての必要資金をお知らせします。

お元気なうちに将来の相続を具体的な数字で知っておくことこそ、何よりの対策です。それにより最善の承継をすることが出来るでしょう。

【事前の資産評価】

財産及び債務から相続税がどの程度必要になるのかを把握することにより、相続対策・納税資金対策が可能となります。ご依頼主様のお元気なうちに、ご自身の財産及び債務から相続税がどの程度になるかを予測し、ご報告致します。それらを参考にした上で、遺言書を作成される方が大変増えています。

公正証書遺言書の作成をサポートいたします。相続発生後に相続人が分割協議(財産分け)で争われるケースが大変多くなっています。 お元気なうちにご自身の意思を公正証書遺言書とする作成サポートを行ないます。資産評価から遺留分などを含め、総合的なコンサルティングを行ないます。

後継者への経営ノウハウ・経営理念の承継と、自社株式・事業用資産の承継があります。人的(後継者の選定など)を含め経営者様からのご相談にお応えする提案を行なっております。税務の面でも自社株式などの評価額の算定から自社株式の納税猶予制度の適用のための経済産業大臣への確認申請を含めトータル的にサポートを行ないます。また事業承継や相続対策のための相続時清算課税贈与や贈与税の配偶者控除、保険提案も積極的に行なっております。